13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

近年来,随着国内资本市场注册制改革的推进,特别是科创板及创业板的活跃发展,越来越多的拟上市企业开始实施员工股权激励计划。国内外的先进经验表明,向优秀员工承诺和发放股权,有助于推动公司长远发展以及股东权益、员工价值的实现。职工股权激励计划已从早期吸引人才的辅助配套措施,逐渐变成了企业实施人才战略,提升核心竞争力的必经之路。

在实践过程中,很多企业在计划和实施员工股权激励方案时,往往存在重视商业、法律和人力资源效应,而忽视税收影响的情形,使得后期股权激励计划的实施效果大打折扣,形成企业与员工潜在的误解,亦会出现直接影响企业登陆资本市场的合规瑕疵。因此,对员工股权激励中涉税问题进行充分了解,是企业实施员工股权激励中至关重要的环节。本文将从几个热门的个人所得税问题出发,对企业股权激励计划需关注的个税要点进行探讨。

中国个人所得税成本问题

员工在股权激励实施的全周期中产生的中国个人所得税纳税义务,常常成为股权激励方案能否真正达到预期激励效果的关键性因素之一。实务中,很多企业在规划员工股权激励方案时,往往容易忽视个税缴纳方面的考量。

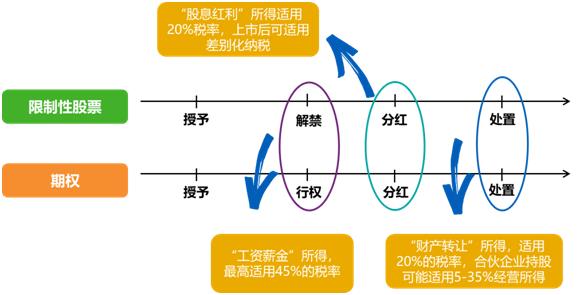

那么,员工在股权激励计划实施的全周期中,将会产生什么样的个人所得税成本?以市场上最常见的限制性股权(票)和期权激励为例,获激励的员工需要承担的纳税义务和纳税时点一般如下图所示意:

特别值得关注的是,典型的员工股权激励计划,一般都会以较大幅度低于市场价值(如相比公司净资产或外部投资者的投资价格)的价格将公司股权授予员工,在员工达到解锁条件(限制性股权(票))或实际行权(期权)的时点,员工实际投入的成本与公平市场价格之间的差额,在税法上会被视为员工因在公司任职受雇而获得的所得,从而需要按照工资薪金所得纳入个人综合所得,缴纳个人所得税,税率最高达45%。而取得股权后,员工再行转让,财产转让的个人所得税税率为20%(如采用境内持股平台,则可能适用生产经营所得征收方式,最高税率为35%)。

通常在达到解锁条件/实际行权的时点,员工仅仅获得了对股权(票)所有权的法律确定性,并没有在此时获得实际的经济收益,因而,在解锁/行权时发生的个人所得税成本,员工需要在得到实际收益前先行付出,是企业在实施股权激励时不得不为员工考虑的额外现金压力。因此,企业在设计方案时应妥善考量如何合法降低员工的税负成本及现金流预测和合理安排,提升股权激励的实际效果。

递延纳税的可行性

考虑员工个人所得税纳税义务的产生与股权激励的变现存在一定的时间差,且股权激励涉及的税收负担往往较重,递延纳税成为了避免合规问题、更好实现员工激励效果的可能途径。

为鼓励非上市公司实施员工股权激励计划,财政部、国家税务总局曾于2016年出台《关于完善股权激励和技术入股有关所得税政策的通知》,即“财税101号文”。符合101号文规定的非上市公司股权激励计划,员工在取得股权激励时可暂不纳税,递延至转让该股权时,按照“财产转让所得”税目适用20%个人所得税率。

这一递延纳税的优惠,可以有效解决上述员工股权激励的税务难题:享受递延纳税优惠后,员工只需在最终处置股权、取得实际经济收益的时点缴纳税款,股权激励各环节的综合税负也将相应降低。这对于降低员工股权激励的税务成本、优化激励效果,将有立竿见影的成效。

值得注意的是,根据“101号文“的规定,享受递延纳税政策的非上市公司股权激励须同时满足7项条件;其中之一,是激励标的须为境内居民企业的本公司股权。然而,出于对公司控制权、行政管理成本等各方面因素的考量,绝大多数非上市公司选择通过搭设有限合伙企业作为股权激励平台,而员工作为有限合伙企业的有限合伙人,直接持有的是合伙企业份额,间接持有公司股权。这样的间接持股结构,能否符合101号文的上述规定,在实务中成为能否享受递延纳税务处理的关键。

对公开案例的研究和实操经验显示,目前税务机关对101号文中激励标的要求的解读均持较谨慎的态度,大多数地区的税务机关,作为实施激励方案的公司所在地的主管税务机关,通常仅接受员工直接持有公司股权的激励形式进行101号文备案,而不接受以合伙企业持股平台的形式进行101号文备案,因此,能够享受到递延纳税的非上市公司员工股权激励,目前仍为少数。

值得注意的是,亦有极少数拟上市公司在上市信息中披露历史期间曾以合伙企业持股平台的架构完成了101号文备案,但根据公开信息,其备案地主要为合伙企业所在地的主管税务机关,并非拟上市公司所在地主管税务机关,获得备案的税务征管效力和后续管理,可能仍存在较大不确定性。

合伙企业持股平台的税务问题

在股权激励实践中,合伙企业是常见的持股平台形式之一。但是该种持股架构,除了存在上文提到的递延纳税的障碍以外,还涉及多重税务处理难题,包括当前市场重点关注的员工处置股权、获得实际收益时的税务处理。

一般而言,在合伙企业持股平台的架构下,为实现减持股权(如在上市后向公开市场出售)的目的,首先需要由合伙企业持股平台减持公司股权,再由持股平台将收益分配给员工,员工同步减持相应的合伙企业份额。

根据现行税法的规定,自然人合伙人从合伙企业获得的收益,应按照经营所得,适用5%-35%的个人所得税税率。随着各地合伙企业征管更为合规化,以往合伙企业自然人合伙人直接适用20%税率,或者申请核定征收的实务操作,已经日趋少见。若员工获得的收益超过一定数额,适用经营所得处理的税务成本,很可能高于员工直接持股的情况下适用财产转让所得的20%税率。

同时,在员工通过合伙企业持有上市公司股权的架构下,部分地方税务机关往往不认可其为直接持股,因此针对限售股解禁后从上市公司分得的股息红利,往往无法享受差别化税收政策。上述问题也对合伙企业作为股权激励的持股平台提出了新的税务筹划挑战。

员工股权激励是一个综合工程,除了税务因素,还有例如企业股权集中性,企业控制权的稳定等其他重要考虑,因此我们观察到合伙企业架构目前仍是广泛采用的员工持股平台,企业在激励架构设计时需要综合考虑、平衡取舍。

针对此税务问题,市场上常见的优化思路之一,是在符合条件的情况下,合理适用税收优惠区域的个人所得税政策,如海南自贸区实行的个人所得税实缴超过按15%计算的部分免征。此外,合理考虑合伙企业持股平台选址地的财政支持政策,通过缴纳个人所得税后可获得的地方财政支持,部分降低员工实际税负。不过,各地财政支持的时效性、稳定性等都不尽相同,而持股平台与企业设立在不同税务辖区,可能亦会产生其他税务疑难。因此,企业在员工激励的持股架构搭建和后续优化时,需全面考虑未来的各项合规要求和相应成本,找到最契合企业实际情况的平衡点。

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199