13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

A、农产品收购发票开具

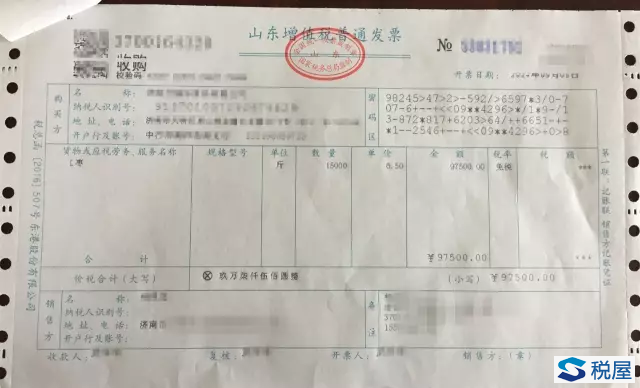

图示所展示的发票,是某纳税人开出的农产品收购发票。

这张发票票面记载内容存在什么问题?有哪些需要修正的内容?

这些问题解决了,关于农产品收购发票的开具规范问题也就基本解决了。无论购销业务如何真实,没有规范的发票,增值税进项税额的抵扣也依然存在风险。

纳税人应该如何规范的开具农产品收购发票?

A1、发票票面存在的问题

1、由于发票开具时打印机设置出现问题,票面记载的商品名称没有打印完整;

2、农业生产者销售自产的农产品属于增值税免税产品,但增值税免税,不等于“零税率”。

增值税免税是指纳税人销售货物或者服务和无形资产,税法规定具有纳税的义务,但国家根据政策的需要,免除纳税人缴纳税款的义务。譬如农产品,适用税率为11%,但国家政策的原因,对于符合要求的农产品销售,使用免税政策。

而纳税人销售零税率货物或者服务和无形资产,税法规定具有纳税的义务,但由于规定税率为零,纳税人无税可纳。

虽然增值税免税收入和零税率收入在销售环节都不征收增值税,但两者不是一回事,免税和零税率的意义不一。适用免税的产品开具成“0%”的税率,属于错用税率。该张发票票面税率记载为“0%”,是错误的,应该标注为“免税”;

纳税人要注意“零税率”和“免税”的区别。

3、农产品收购发票应该详细标注售货人姓名、家庭住址、身份证、联系电话并附以其他证明产品自产材料,但从发票开具情况来说,此张发票没有标注售货方联系电话。

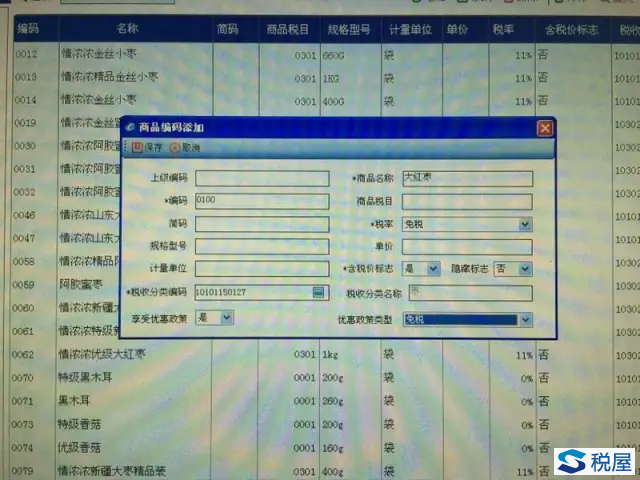

A2、正确开具农产品收购发票

1、纳税人欲开具农产品收购发票,首先应具备农产品收购发票的购买资格,并开通“农产品收购发票”开具功能;

2、纳税人进入“农产品收购发票开具模块”,设置好所收购商品的税务编码。

设置编码时,选择税率时,应勾选左下角“享受优惠政策”,选择“是”,并进一步选择“免税”,如图:

如此,开出的收购发票才是税率显示为“免税”的收购发票。

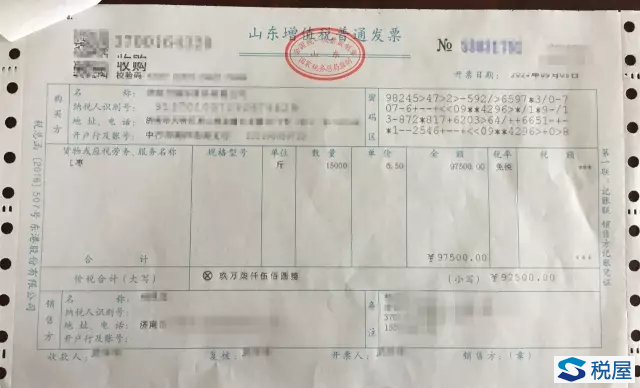

3、开具发票,在销售方信息以及备注栏里,分别按要求详细登记售货人姓名、家庭住址、身份证、联系电话并附以其他证明产品自产材料。

下图为正确开具的农产品收购发票:

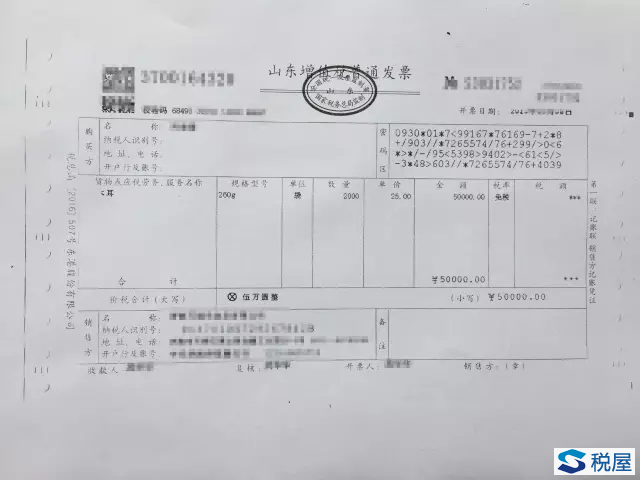

B、农产品销售发票的开具

农产品销售发票有2种:

a、农场和农村合作社等销售自产农产品适用免征增值税政策而开具的普通发票。对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。

b、农业生产者个人销售自产农产品,到税务机关代开的免税普通发票。

以上发票在开具时,一定要注意税率的选择,应选择“免税”,而不是“0%”。选择“0%”是错误的做法。

错误发票示例:

正确发票示例:

C、不规范的农产品收购发票

和销售发票的风险

在实际工作中,税务机关对于农产品收购发票和销售发票的管理非常严格,要求的相关资料非常细致,唯独对发票“税率”项选择的要求非常低,基本默认税率为“0%”或者“***”的都属于合规的发票,允许取得此类发票的纳税人进行增值税进项税额抵扣。

然而,税率开具不正确的发票属于有效发票?

答案显而易见,错误税率的发票不应属于有效发票,错误税率的农产品收购发票和销售发票必然也不应属于有效发票。纳税人凭错误税率的发票进行增值税进项税额抵扣,如果没有相关的政策予以明确,只是依赖于税务征管机关的心照不宣,潜在的风险性不言而喻。

纳税人无论是开具还是抵扣农产品收购发票和销售发票,一定要严格审查,避免后患。

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199