13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

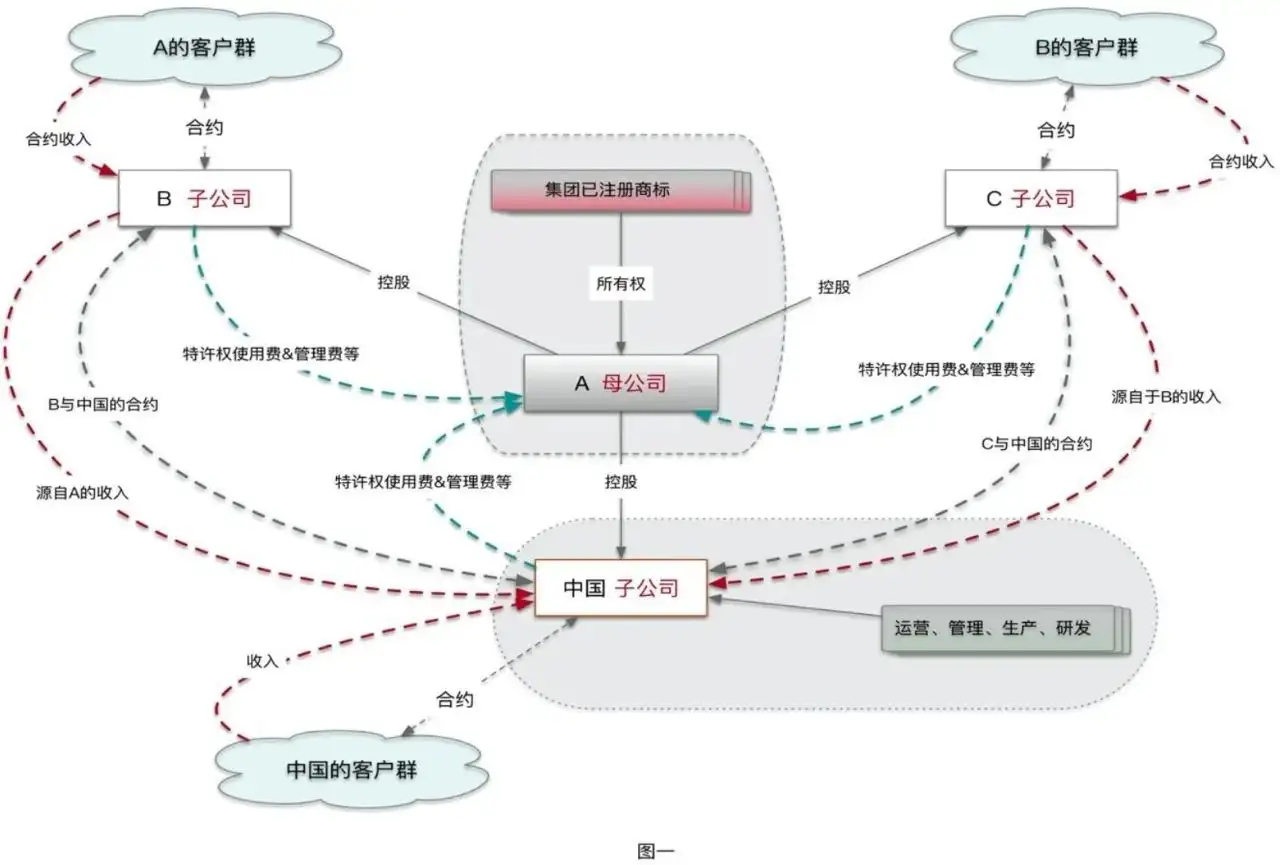

在本文开始之前,先从如下的一张图说起。

上图的架构及基本的业务流说明如下(在此不考虑子公司应向母公司支付的股利分配):

该集团中,A为母公司,且拥有知名的集团注册商标;

子公司包括中国、B国和C国;

中国子公司为运营、管理、生产、研发的中心;

各子公司均拥有各自的客户群,但对外的业务均需基于集团的注册商标许可使用,同时需中国子公司的团队协助。

基于此,资金流通常包括(以中国子公司为例):

流出:中国子公司向A母公司支付特许权使用费,但在汇出至A国前,需在中国境内预提一定比例的企业所得税,通常为10%(假定两国间有税收优惠协定);

流入:B子公司与C子公司向中国子公司输入的合约收入。在中国子公司收到此笔款项时,需做为收入计提于账面,同时需缴纳相应的增值税、附加税以及企业所得税(如最终盈利)。

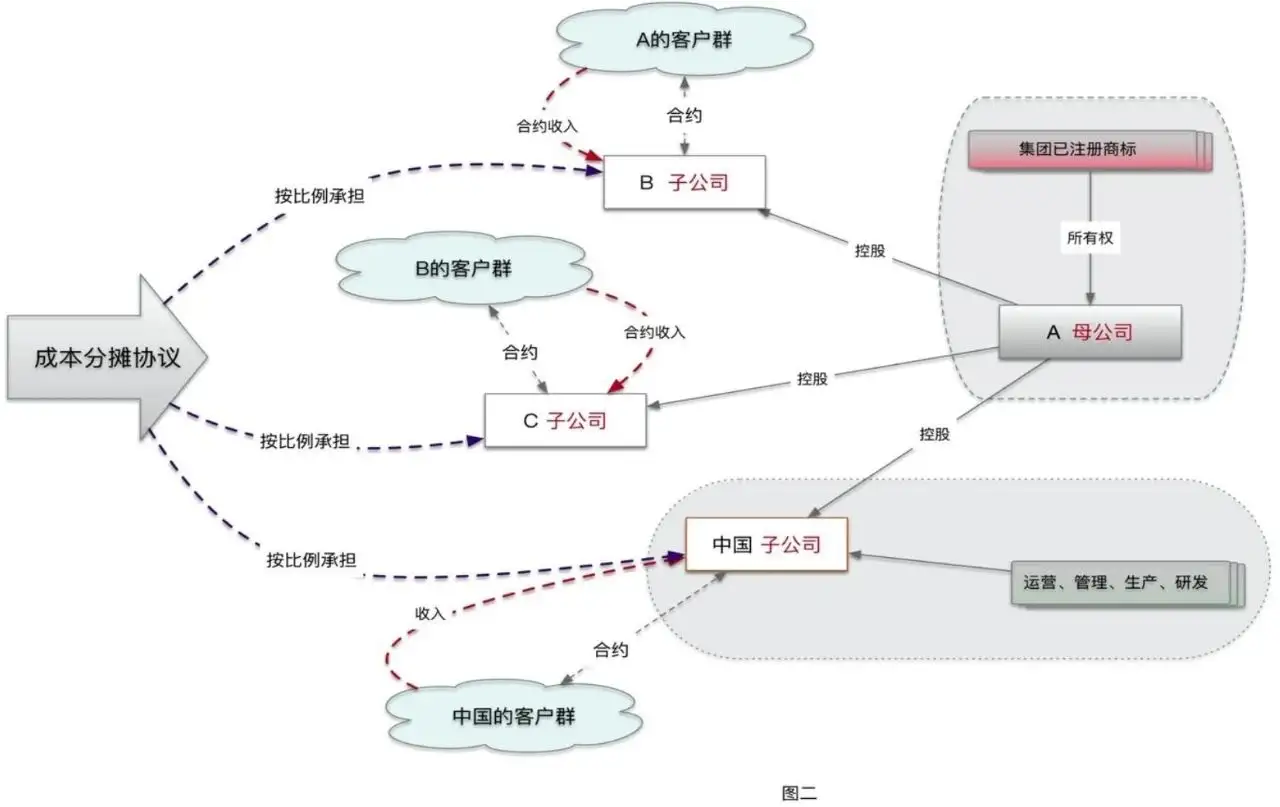

我们将上图略做调整后如下所示:

如图二,仍以中国子公司而言,当引入成本分摊协议后,则无需再向A母公司以及B子公司、C子公司再行输出资金流,而仅根据成本分摊协议自行按比例予以核算。如此,业务流程则更为简化且简洁。

何为成本分摊协议?

《中华人民共和国企业所得税法(2018修正)》中的第六章,特别纳税调整中的第四十一条中指出“成本分摊协议是企业与其关联方共同开发、受让无形资产,或者共同提供、接受劳务发生的成本,在计算应纳税所得税额时应当按照独立交易原则进行分摊”。

而早于2009年,国家税务总局即已发布《特别纳税调整及相互协商程序管理办法》的公告(国税发【2009】2号,目前部分失效),该文生效日期为2008年1月1日。此公告第七章 成本分摊协议管理中对成本分摊协议的管理进行了较为详细的规定,如成本分摊协议的参与方、类型、以及重要交易等进行了描述,但并未对实际操作提出更明晰的指导。

后于2015年发布《国家税务总局关于规范成本分摊协议管理的公告》(国家税务总局公告2015年第45号),该文将国税发【2009】2号文中所规定的需经审核的第69 条废止,并更新为自协议达成之日起30日内的备案制,并强化了税务局对此所需进行的后续管理。

同时国家税务总局公告2017年第6号,《特别纳税调整及相互协商程序管理办法》的公告中则进一步强调了“共担贡献”的核心。

成本分摊协议的类型

在实务中,成本分摊协议主要包括如下两种:

开发型成本分摊协

服务型成本分摊协议

而最为常见的则是开发型成本分摊协议(一如上述所描述)。而服务型成本分摊协议常见于管理和行政服务、采购和市场营销等活动的集中化。国税发【2009】2号文第67条明确规定,涉及劳务的成本分摊协议一般适用于集团采购和集团营销策划。例如,某集团可能基于提高效率和集中控制的考虑,安排其所属的几个子公司进行有关采购业务的成本分摊协议,即由各子公司负责针对各参与方之采购需求进行面向其所在区域的供应商的集中采购。此两种类型的区别在于,前者预期会为各参与方带来持续的未来收益,而后者通常仅仅产生当前收益。

成本分摊协议中独立交易原则的应用

所谓独立交易原则,则是关联交易所必须遵循的基本原则,且在成本分摊协议中也被认为是确定各参与方作出的贡献和应享受的预期收益的基础。基于此,应确定如下事宜:

协议的各参与方均有预期收益,并且预期收益能够合理准确计量;

各参与方在联合活动中的实际贡献能够被合理准确计量;

在平衡支付(即在出现“贡献分担”不相一致的情况下,需调整到相一致)调整之后,各参与方的实际贡献与预期收益比例相一致。

结语

一般来说,在规划集团业务流程时,成本分摊协议有助于简化多重交易。如果关联方企业既为其他集团成员开展活动,同时又受益于其他集团成员从事的活动,成本分摊协议在考虑所有活动的总贡献和总收益的基础上,则提供了一种更为简洁的抵销支付方法,来取代集团内错综复杂的独立交易支付。

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199