13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

案例一:(一般纳税人简易计税)

甲公司在A市承包了一个工程项目,工程造价1000万元,该项目适用简易计税。甲公司把其中劳务部分以400万元分包给乙公司,支付分包款后,取得乙公司开具的普通发票。甲公司收到工程款后,给发包方开具1000万元3%的增值税专用发票,发票载明的税额为29.13万元(1000/1.03*3%=29.13)。

申报步骤:

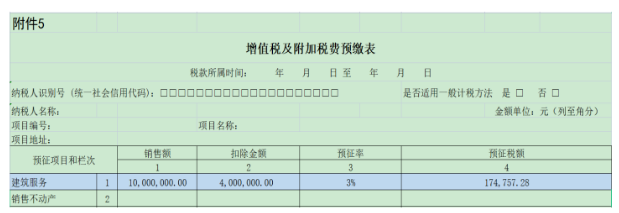

1、项目地预缴

甲公司属于跨区异地施工项目,所以先要在项目地按照3%进行税款预缴,项目地预缴一般都是在项目地主管税务机关现场填报预缴申报表,完成预缴工作。

甲公司预缴金额=(10000000-4000000)/1.03*3%=174757.28元。

2、机构地申报

(1)在项目地完成预缴以后,在甲公司电子税务局填写【增值税及附加税预缴表】,将预缴税金填入本表。

(2)填写【增值税及附加税费申报表附列资料(三)】,将可扣除金额(分包款金额)填写至本表。

(3)填写【增值税及附加税费申报表附列资料(一)】,将销售额及扣除金额分别填至对应栏次。

(4)填写【增值税主表】,一般主表数据都是根据附表数据直接生成,核对无误即可申报。

案例二:(小规模简易计税)

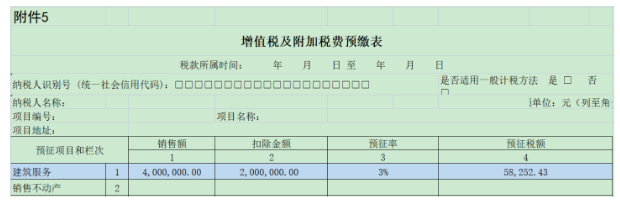

甲公司在A市承包了一个工程项目,工程造价400万元。甲公司把其中劳务部分以200万元分包给乙公司,支付分包款后,取得乙公司开具的普通发票。甲公司收到工程款后,给发包方开具400万元3%的增值税专用发票。

申报步骤:

一、项目地预缴

甲公司属于跨区异地施工项目,所以先要在项目地按照3%进行税款预缴,项目地预缴一般都是在项目地主管税务机关现场填报预缴申报表,完成预缴工作。

二、机构地申报

小规模纳税人差额纳税申报流程和一般纳税人简易计税基本一样,具体参见下表:

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199