13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

这两天发了一系列关于个人所得税综合所得汇算清缴的文章,大家也看到了,文章后面留言非常多,其实这也反应出大家都对这个事情的关心。确实,个人所得税汇算涉及到每个取得综合所得收入的人。

提问的人多了你就会发现各种问题都有,五花八门,脑洞大开,经常会有一些不按套路出牌的问题搞的我瞬间蒙圈。

昨天有个朋友留言问我,"二哥,我们员工退的个税公司如何入账?退回的个税是否影响个税手续费的基数,申请手续费时候是否需要减去这部分?”

你看看这个问题,问的角度真的是不按套路来。对啊,大家都在说退税,交税的时候你企业在做账,退税的时候你做账吗?交的税你按2%比例退了手续费,退的税是不是要抵减出来?

这种问题就是典型的一瞬间蒙圈,仔细冷静一下也不是事的问题。

1.首先,我们来看看退的个税公司入账的问题,很显示,公司是不用做账的,这个和公司毛线关系都没有。

个人所得税法第一条规定在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

所以个税的纳税人是居民个人,理论上个人取得收入都是应该自行申报纳税的,比如理论上,二哥从企业取得工资10000,这10000企业应该全部发给二哥,二哥再自己算个税申报,自己从这10000块里面拿点出来交税,企业账务上是不会体现你交多少个税的,企业只需要直接把这10000计入相应成本费用即可。

但是实际呢?我们做财务的都知道,企业是会履行代扣代缴义务的,这10000企业支付时候要算一下应该预缴多少个税,然后扣下来剩下的再发给二哥,扣下来的个税企业在以扣缴义务人的身份进行申报缴纳。所以,我们的财务账上会记录这个代扣代缴的过程,这个过程仅仅体现一个资金流动,不影响企业计入成本费用的金额,这部分还是10000,而体现这个过程用的科目就是应交税费-应交个人所得税。

计提工资时

借:有关费用科目

贷:应付职工薪酬

实际发放扣税时

借:应付职工薪酬

贷:应交税费——应交个人所得税贷:银行存款

月初15日前申报缴纳个税时

借:应交税费——应交个人所得税

贷:银行存款

所以,个税在公司账务上体现实质上就是记录企业一个代扣代缴的过程,企业扣多少就申报多少,最终这个科目期末余额为0。

那么对于个人所得税汇算来说,个人自行申报,钱也退到个人绑定的银行卡里面,这个过程和企业并没参与了,企业也不用记录这个资金代扣代缴的流程,还记啥账呢?就算有人委托单位集中申报,退税也是直接退到个人银行卡,这个也和企业账务没任何关系。

再看看退税影响手续费比例吗?自然也不影响哈,个人所得税法第十七条对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。扣缴义务人所扣缴的税款的2%,体现也是扣缴这么一个过程,我实际扣缴过这么多税,我就按照这个申请手续费,至于纳税人申请退税了,这个并不影响企业扣缴这个动作产生的基数。

所以,个人退税,企业不用做账,也不用从三代手续费中把这部分减除。

2.正常情况下,我们企业应交税费-应交个人所得税这个科目,借方支付都应该和贷方代扣一一对应的,如果你没对应,那肯定就有问题。

瞬间懵!有朋友问我,个税汇算退的税,公司如何做账?

比如贷方大说明你发工资扣员工扣多了,你实际申报缴纳没交那么多,那么多余的这部分是不是你就应该退给员工。

比如,这次汇算有些朋友就发现,自己个税APP上的已交个税比工资条上扣的个税少,这种就有可能是支付方在发工资时候扣的多,但是实际在申报系统申报时候系统算出来的比扣的少。

二哥举个新个人所得税法实施后,有些公司算错个税导致发放时候扣多,但是实际申报没那么多的例子,大家就明白了。

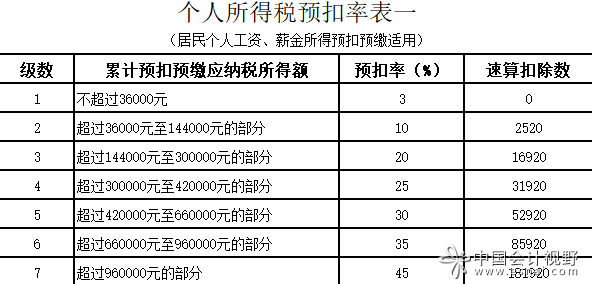

2019年开始,按照新个人所得税法,我们是以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,然后按照个人所得税预扣率表一(见附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

瞬间懵!有朋友问我,个税汇算退的税,公司如何做账?

如果你在1月发放工资时候,工资表依旧在按照老办法,以除以12的单月税率表来扣缴员工工资薪金的个税,就会导致在申报时候自然人税收管理系统计算出来的个人所得税比工资表上计算的个人所得税少。

1.这样说你可能还有点模糊,我们以一个实际案例来看看,你就清楚了。

二哥2019年1月应发工资是15000,按照实发工资8%扣除养老保险、2%扣除医疗报销、0.4%扣除失业保险,12%扣除住房公积金,暂不考虑专项附加扣除和其他扣除。

瞬间懵!有朋友问我,个税汇算退的税,公司如何做账?

错误的算法

第一步:计算应纳税所得额

应纳所得额=收入-养老等扣除项-减除费用

=15000-(1200+300+60+1800)-5000=6640

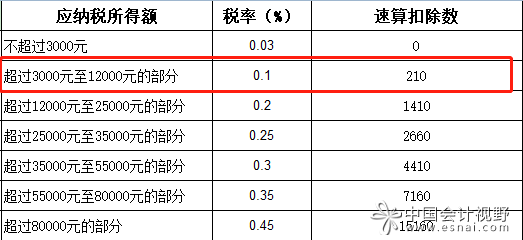

第二步:以应纳税所得额去对应个人所得税税率表

得出应纳税额=6640*10%-210=454

瞬间懵!有朋友问我,个税汇算退的税,公司如何做账?

正确的算法

第一步:计算累计预扣预缴应纳税所得额

累计预扣预缴应纳税所得额=累计收入-累计养老等扣除项-累计减除费用

=15000-(1200+300+60+1800)-5000=6640

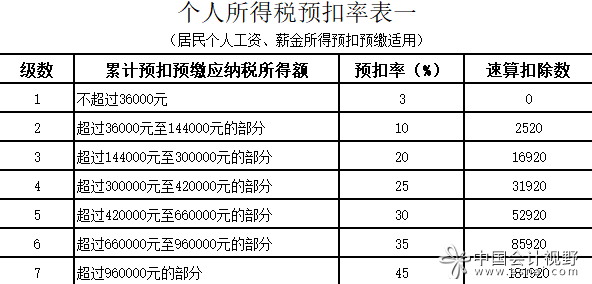

第二步:以累计预扣预缴应纳税所得额去对应个人所得税预扣率表

瞬间懵!有朋友问我,个税汇算退的税,公司如何做账?

得出累计应预扣预缴税额=6640*3%-0=199.20。

所以,你看你多扣了职工454-199.20=254.80的个税。

2.如果出现这种请,你就会发现,你做工资表时候自己算出来的到最后申报时候自动算的个税差了!

怎么办?我们分别从个人所得税申报和企业账务处理两方面来看看,这个实质问题就是多扣了职工的个人所得税。

申报

这种情况申报应该按正确的方式申报,也就是按累计预扣法方法计算申报。

账务处理

申报扣缴的个人所得税和工资发放时候扣职工的个人所得税产生差异,这部分应该退还给职工,具体账务处理如下

还是以二哥的情况为例

计提时候

借:管理费用-工资 15000

贷:应付职工薪酬 15000

发放时候,我们就会计算出个人所得税,并扣下来,同时把职工个人应该负担的三险一金也扣下来。

借:应付职工薪酬 15000

贷:应交税费-应交个人所得税 454

贷:其他应付款-三险一金 3360

贷:银行存款 11186

申报缴纳时候

借:应交税费-应交个人所得税 199.20

贷:银行存款 199.20

这里注意,你支付工资时候按工资表自己算的个税错了,账上代扣下的那就也是错的,但是实际申报缴纳时候需要按正确的缴纳,做完后,应交税费-应交个人所得税贷方还有余额,如下图。

"应交税费"科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

所以,账务处理上,直接把多扣的退还给职工即可,当然你也可以留在账上,暂不做账务处理,抵减以后月份需要扣的个税。

如果退给职工

贷:应交税费-应交个人所得税 -254.80

贷:银行存款 254.80

退了职工后,应交税费-应交个人所得税就平了,企业和职工互不相欠。

重点领域

虚开增值税专用发票罪刑事辩护 骗取出口退税罪刑事辩护 走私逃税犯罪刑事辩护 税务渎职犯罪刑事辩护 隐匿销毁会计账簿犯罪刑事辩护特色服务

虚开普通发票罪刑事辩护 增值税进项留底骗税刑事辩护 虚开增值税专用发票刑事辩护 出口退税骗税犯罪刑事辩护 农产品收购发票虚开犯罪辩护代理范围

税案委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199